利用职权购买原始股所获升值如何定性

从重庆市原梁平县农业机械化技术推广站站长兰显发案说起

特邀嘉宾

邱雪凌 重庆市梁平区纪委监委第六审查调查室主任

徐耀斌 重庆市梁平区纪委监委案件审理室主任

于海华 重庆市梁平区人民检察院检察一部主任

朱飞 重庆市梁平区人民法院刑庭副庭长

编者按

本案中,兰显发是否具有购买甲公司原始股资格?其购买的甲公司原始股上市后所获升值部分如何定性?辩护人提出,应以2009年甲公司上市时兰显发持有股份乘以发行价共计160余万元认定兰显发的受贿数额,如何看待该意见?我们特邀有关单位工作人员予以解析。

基本案情:

兰显发,男,汉族,1985年7月加入中国共产党。曾任重庆市梁平县(现为梁平区)农业机械化技术推广站站长、正高级工程师等职,2022年9月退休。

受贿罪。2006年至2017年,兰显发利用担任梁平县农业机械化技术推广站站长的职务便利,为他人在农机销售、农机购置补贴等方面提供帮助、谋取利益,非法收受财物共计510余万元人民币(币种下同)。

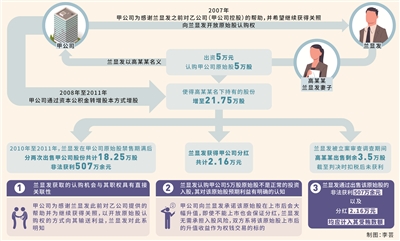

其中,2006年,甲公司控股的乙公司成立,乙公司总经理赖某请托兰显发利用职务便利在乙公司扩大农机产品市场、获取农机购置补贴等方面提供帮助。2007年,甲公司筹备上市,甲公司为感谢兰显发此前的职务行为并希望继续获得关照,向兰显发开放原始股认购权,并承诺公司上市后该原始股会有大幅增值,即使没有上市也会保证分红,兰显发表示同意。2008年2月,兰显发以其妻高某某名义出资5万元认购甲公司原始股5万股。2009年10月,甲公司上市。2008年至2011年,甲公司通过资本公积金转增股本方式增股,使得高某某名下持有的股份增至21.75万股。2010年11月至2011年5月,兰显发在原始股禁售期满后,分两次出售股份共计18.25万股,扣除股本金、手续费、税费后非法获利507万余元。兰显发被立案审查调查期间,高某某出售剩余3.5万股,截至判决时扣税后暂未获利。此外,兰显发所持股份获得甲公司分红共计2.16万元。

2005年至2010年间,兰显发利用职务便利,为丙公司在农机销售、农机购置补贴等方面提供帮助。2006年至2010年每年春节期间,兰显发五次收受丙公司股东曾某某以拜年名义给予的现金,每次2000元,共计1万元。

查处过程:

【立案审查调查】2023年10月7日,重庆市梁平区纪委监委对兰显发涉嫌严重违纪违法问题立案审查调查。2023年11月8日,经重庆市监委批准,梁平区监委对兰显发采取留置措施。

【党纪政务处分】2024年2月1日,经重庆市梁平区纪委常委会会议研究,决定给予兰显发开除党籍处分,按规定取消其享受的退休待遇。

【移送审查起诉】2024年2月2日,重庆市梁平区监委将兰显发涉嫌受贿罪一案移送重庆市梁平区人民检察院审查起诉。

【提起公诉】2024年3月18日,梁平区人民检察院以兰显发涉嫌受贿罪向梁平区人民法院提起公诉。

【一审判决】2024年6月14日,梁平区人民法院判决兰显发犯受贿罪,判处有期徒刑十年六个月,并处罚金八十万元。判决现已生效。

图为重庆市梁平区纪委监委案件审理室和专案组工作人员围绕兰显发案有关问题进行研讨。魏厚强 摄

2006年至2010年每年春节期间,兰显发五次收受曾某某以拜年名义给予的现金,每次0.2万元,共计1万元,构成违反廉洁纪律还是受贿?

邱雪凌:实践中,部分商人老板出于笼络感情、打点关系之目的,趁逢年过节之机,借看望、慰问之名行“围猎”之实,公职人员则以“人情往来”作“遮羞布”而坦然收受。对这种收受行为,应当从行为本质而非单纯从发生时间定性处理,不能简单因其发生于人情往来集中的时间段,而将受贿降格认定为违规收受礼品礼金。

排除正常人情往来后,认定国家工作人员在逢年过节期间收受他人所送财物系违规收受礼品礼金还是构成受贿,关键在于其行为是否具备权钱交易的本质特征。如果“送礼人”具有请托事项并借逢年过节之机给予国家工作人员财物,国家工作人员明知“送礼人”具有请托事项或者承诺、实际利用职务便利为其谋利,此时收受财物的行为即属于权钱交易,应认定为受贿。需要注意的是,如果国家工作人员收受的是具有上下级关系的下属或者具有行政管理关系的被管理人员所送财物,根据“两高”《关于办理贪污贿赂刑事案件适用法律若干问题的解释》(以下简称《解释》)第十三条规定,收受上述两类对象财物价值三万元以上,可能影响职权行使的,视为承诺为他人谋取利益。该情形下,“送礼人”不需要有具体的谋利事项,国家工作人员也可构成受贿犯罪。

徐耀斌:刑法对受贿罪的立案追诉标准为“数额较大”(受贿数额3万元以上)或者“有其他较重情节”。根据《解释》第十五条规定,对多次受贿未经处理的,累计计算受贿数额。“未经处理”既包括达到定罪标准未受处理,也包括未达到定罪标准未受处理。行为人多次收受小额贿款,虽然每次均未达到受贿罪的定罪标准,但多次累计后达到定罪标准的,也应当依法定罪处罚。

本案中,兰显发明知曾某某有具体请托事项,并实际为曾某某公司谋取利益,其先后5次收受曾某某以拜年名义所送红包,累计金额达1万元,本质上系权钱交易,应计入其受贿数额。

兰显发是否具有购买甲公司原始股资格?其购买的原始股上市后所获升值部分如何定性?

邱雪凌:经查,2007年,甲公司筹备上市并向其所属或控股的子公司(包含乙公司等公司)管理人员开放甲公司原始股认购权。因兰显发此前在乙公司扩大农机产品市场、获取农机购置补贴等方面提供帮助,甲公司为表示感谢,并希望继续获得兰显发关照,向兰显发开放原始股认购权,兰显发表示同意。

根据兰显发的供述与相关证人证言、甲公司基本情况、股东会议记录等证据,甲公司控股的子公司有确定的股东和占股比例,兰显发及其妻子高某某并非甲公司控股的子公司股东,兰显发或高某某不具备购买甲公司原始股的资格。甲公司系基于兰显发公职人员的身份以及此前对乙公司的关照,才对兰显发开放原始股认购权,兰显发对此知情并表示同意。2008年2月,兰显发以其妻高某某名义出资5万元认购该公司原始股5万股。

于海华:判断国家工作人员认购特定公司原始股的行为是否构成受贿犯罪,可以从以下三个方面进行分析:一是获取认购机会与其职权的直接关联性;二是投资入股行为是否属于市场行为;三是该公司和国家工作人员双方对原始股预期利益的认知。

第一,兰显发获取的认购机会与其职权具有直接关联性。根据赖某、高某某等人的证言、股票明细对账单等证据证明,乙公司成立前后,赖某向兰显发请托关照乙公司的发展,兰显发表示同意,并在乙公司扩大农机产品市场、获取农机购置补贴等方面提供帮助。甲公司基于兰显发此前对乙公司的帮助并为继续获得关照,在筹备上市时意图以开放原始股认购权的方式向兰显发输送利益,兰显发表示同意。

第二,兰显发认购甲公司5万股原始股并非正常的市场投资行为。甲公司《招股说明书》等书证清晰表明,兰显发不符合认购公司原始股的条件。甲公司之所以“破格”向兰显发开放原始股认购权并非真实需要兰显发5万元的资金投入,而是以此形式给予兰显发原始股上市后的升值回报,且为增强兰显发的“投资信心”,甲公司向兰显发承诺即使不能上市也会保证分红。兰显发无需承担投资入股的风险,其认购甲公司原始股行为不属于正常市场投资行为。

第三,甲公司和兰显发对原始股预期利益有明确的认知。甲公司对其产品市场需求、所处市场地位、产品和服务优势有清晰的认知,公司上市可能性大且上市后原始股大概率会大幅增值。根据兰显发供述,其长期任梁平县农业机械化技术推广站站长,熟悉相关政策,也知晓甲公司在业内的经营发展状况和优势,经评估认为甲公司上市后原始股大幅增值具有高度可能性,因此出资5万元购买甲公司原始股,希望获得大额回报。由此可见,双方系将该原始股上市后的升值收益作为权钱交易的标的。

朱飞:庭审过程中,辩护人提出“兰显发具备认购原始股资格,且实际支付了对价,不应认定为受贿”的辩护意见,法院认为与全案证据存在根本性矛盾,不予采纳。

原始股是拟上市公司在上市前向特定主体发行的股票,和二级市场上公开流通的股票不同,普通市场主体难以获得原始股认购资格,且原始股初次交易价格较低,上市后大概率会大幅增值,投资风险小、投资回报高。在传统收受干股型受贿中,国家工作人员利用职务上的便利索取或收受干股,属于“空手套白狼”型受贿,在认定时无需区分股票是否上市、是否会升值或已升值。而在出资购买原始股型受贿中,国家工作人员利用职务便利获得认购原始股资格,并实际出资购买该原始股,其权钱交易的标的系该原始股上市后的预期升值收益。本案中,甲公司对不具备认购资格的兰显发开放原始股认购权,与兰显发利用职务便利帮助乙公司谋取利益密切相关。兰显发明知其不具有认购资格,购买甲公司原始股后可以获得巨额升值收益,且不需承担风险,其出资5万元购买该原始股是打着投资入股的幌子,掩盖受贿犯罪事实,不属于正常市场投资行为,也不属于最高人民法院《全国法院审理经济犯罪案件工作座谈会纪要》规定中“行为人支付股本金而购买较有可能升值的股票,由于不是无偿收受请托人财物,不以受贿罪论处”的情形。综上,兰显发构成受贿罪。

辩护人提出,应以2009年甲公司上市时兰显发持有股份乘以发行价共计160余万元认定兰显发的受贿数额,如何看待该意见?实践中,原始股上市后获利超出行受贿双方预期,是否对受贿数额认定产生影响?

朱飞:国家工作人员通过购买原始股受贿,对不法实质判断不仅应看是否足额支付股份的交易价格,还要看原始股所具有的期待利益,包括股息、分红、公司上市后原始股的增值利益等。

对于出资购买原始股型受贿,行受贿双方针对的主要是期待利益。原始股上市后,受贿人获得上市公司股东的身份,实现了对该原始股升值利益的控制。当原始股经过禁售期,受贿人可以出售并实际享有原始股大幅升值的收益时,受贿行为即达到既遂状态。因此,以实际获利时作为原始股受贿犯罪既遂的节点,能充分评价受贿人非法购买原始股时的全部期待利益,这既符合权钱交易时双方的预期,也能实现主客观相一致。

对于辩护人所提“应以2009年甲公司上市时兰显发持有股份乘以发行价共计160余万元认定兰显发的受贿数额”的辩护意见,法院不予支持。本案中,兰显发曾利用职务便利为乙公司谋取利益,甲公司为表示感谢并希望继续获得关照,向兰显发开放该公司原始股认购权,并向其表示上市后原始股会大幅增值,即使不能上市也能保证分红。兰显发熟悉农机领域相关政策,也了解甲公司经营发展状况良好,相信甲公司原始股上市后会大幅增值,才决定购买该原始股,双方均明确行受贿的对象不仅是原始股上市时的价值,还包含上市后巨额升值的期待利益。经查,兰显发通过出售该原始股获得收益507万余元加上分红2.16万元,共计非法获利509万余元。该非法获利既是行受贿双方勾兑可期待利益的实现,也是甲公司收买兰显发职务行为支付的不正当对价,依法应当计入受贿数额。

如果以辩护人所提的方式计算兰显发的受贿数额,2009年甲公司上市时该原始股未过禁售期,其升值利益无法兑现并处在不断变动中,且2008年至2011年,甲公司通过资本公积金转增股本方式增股,使得高某某名下持有的股份增至21.75万股,仅以甲公司上市时兰显发持有股份乘以发行价共计160余万元认定兰显发的受贿数额,不能体现兰显发希望占有原始股上市后升值收益的主观意图以及占有509万余元原始股增值利益及分红的客观实际,导致349万余元不能计入犯罪数额,形成放纵犯罪的错误导向,不符合刑法罪责刑相适应原则。此外,对于立案审查调查期间,高某某出售的剩余3.5万股股票,因截至判决时未获利,本着有利于被告人的原则,该部分股票价值未计入受贿数额。

徐耀斌:关于受贿人购买原始股上市后非法获利数额的认定,有不同意见。第一种意见认为,公司完成上市后,股价的变动完全来源于资本市场的正常波动,应以上市发行价与股本金的差额作为国家工作人员职务行为的对价。然而,原始股在上市后通常会有禁售期,禁售期内无法通过市场交易变现。因此,这种认定标准存在不合理之处。第二种意见认为,受贿人出售原始股所获收益均应纳入受贿数额。我们采纳第二种意见。

实践中,行受贿双方合意形成时,双方不可能准确预见上市后股价走势,但可能对涨幅有概括的认识。对于受贿人已售出股份,以任何时间点的股价为基准认定其价值都具有一定随意性,也都忽视了受贿人对现实利益的客观、实际的控制。即便受贿人售出股份的实际成交价明显高于其接受原始股时对股价涨幅的估计,但其自始至终对股价可能出现更高涨幅至少是持放任态度的,可能没有积极追求,但也没有坚决反对或拒绝这种可能性利益的实现,实际获利后往往更不会拒绝。因此,从主客观相一致的原则出发,无论受贿人选择什么时间点出售股份、当时股价高低、实际出售多少,均属于其对认购原始股升值利益的概括明知和现实接受,应将其实际获利部分全部计入受贿数额。

来源:《中国纪检监察报》